2022年度 青川县白龙湖保护与发展中心部门决算

目录

公开时间:2023年11月3日

第一部分 单位概况

一、部门职责

二、机构设置

第二部分 2022年度单位决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、财政拨款“三公”经费支出决算情况说明

八、政府性基金预算支出决算情况说明

九、国有资本经营预算支出决算情况说明

十、其他重要事项的情况说明

第三部分 名词解释

第四部分 附件

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算明细表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表

第一部分 单位概况

一、主要职责

(一)宣传、贯彻、执行党和国家、省、市关于自然保护地、风景名胜区、水库湖泊保护与发展方面的法律法规和方针政策以及县委、县政府有关的决策部署。

(二)根据《广元市白龙湖风景名胜区总体规划》和《广元市白龙湖亭子湖保护条例》,拟订青川县白龙湖风景名胜区的发展规划、资源保护、政策措施并组织实施;按照有关规定设置和管理景区界标;统筹白龙湖风景名胜区内的旅游相关公共设施的管理和维护。

(三)根据《四川省风景名胜区建设管理办法》和《广元市风景名胜区管理办法》,制定和实施青川县白龙湖风景名胜区的各项规章制度,承担风景名胜区的各项保护与发展职能。

(四)负责白龙湖风景名胜区的科教宣传和保护工作,配合相关部门对白龙湖风景名胜区资源进行调查、登记、监测,并建立档案、设置保护标志;负责景区内生态资源、人文景观和珍稀、稀有资源的保护与发展工作。

(五)承担编制、储备、开发旅游项目和景区打造工作,开展旅游项目招商引资和宣传营销工作;负责对景区文化旅游资源进行普查,负责旅游数据统计上报工作,指导景区内旅游经营活动。

(六)负责统筹协调木鱼镇、观音店乡、骑马乡、沙州镇、姚渡镇等5个乡镇的旅游业发展,组织协调有关部门指导5个乡镇辖区内的旅游资源开发、旅游项目规划建设、旅游安全、旅游应急救援、旅游环境综合治理工作;配合县文化旅游和体育局指导5个乡镇辖区内涉旅项目的招商引资及项目实施工作,并对5个乡镇辖区内旅游设施和旅游服务功能配套提出改进意见;配合县文化旅游和体育局指导5个乡镇辖区内依法成立旅游行业组织,协助开展旅游从业人员职业道德教育和业务培训;参与指导片区旅游营销工作。

(七)负责职责范围内的安全生产、应急管理、环境卫生整治、从业人员技能培训等工作。

(八)负责景区综合巡查工作,巡查景区建设项目和环境保护,对巡查发现破坏水资源、采伐和毁坏护岸林、排放污水废水、损坏各类景观等违法行为,及时向有关部门报告,按有关规定协助有关部门开展行政执法工作。

(九)负责白龙湖风景名胜区水域防污保洁工作。

(十)完成县委、县政府交办的其他事项。

二、机构设置

青川县白龙湖保护与发展中心属一级预算事业单位,无下属二级预算单位。白龙湖保护与发展中心事业编制7人,其中:主任1名、副主任2名。2022年在职人员7人,其中:主任1名、副主任2名。

第二部分 2022年度单位决算情况说明

一、收入支出决算总体情况说明

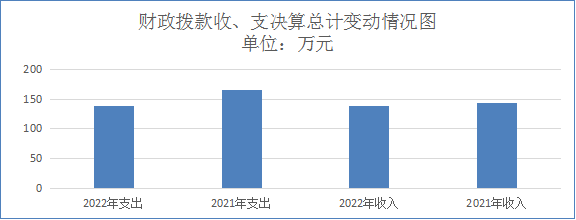

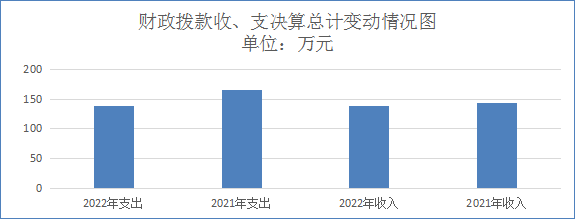

2022年度收入138.37万元、支出总计 138.37 万元。与2021年相比,收入减少5.02万元、支出总计减少27.98万元,收入下降 3.6%。支出下降16.8 %。主要变动原因是:压缩开支,厉行节约,文化旅游、体育与传媒业务活动支出有所减少。

(图1:收、支决算总计变动情况图)(柱状图)

二、收入决算情况说明

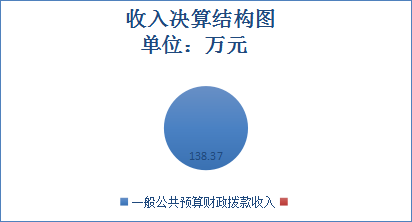

2022年本年收入合计138.37万元,其中:一般公共预算财政拨款收入138.37万元,占100%。

(注:数据来源于财决01表)

(图2:收入决算结构图)(饼状图)

三、支出决算情况说明

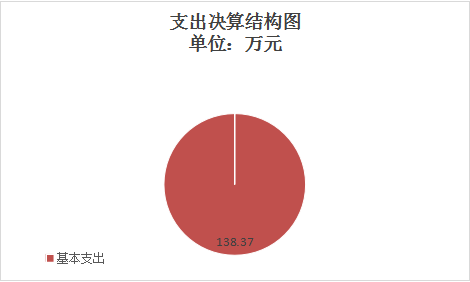

2022年本年支出合计 138.37万元,其中:基本支出138.37 万元,占 100 %。

(注:数据来源于财决04表)

(图3:支出决算结构图)(饼状图)

四、财政拨款收入支出决算总体情况说明

2022年财政拨款收入总计138.37万元、支出总计138.37万元。与2021年相比,财政拨款收入减少5.02万元、支出总计减少27.98万元,收入下降3.5 %。支出下降16.8%。主要变动原因是:压缩开支,厉行节约,文化旅游体育与传媒支出业务活动有所减少。

(图4:财政拨款收、支决算总计变动情况)(柱状图)

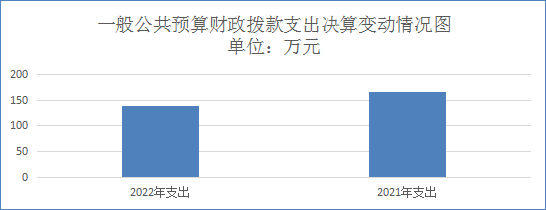

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2022年一般公共预算财政拨款支出138.37 万元,占本年支出合计的100 %。与2021年相比,一般公共预算财政拨款支出减少27.98万元,下降16.80 %。主要变动原因是:压缩开支,厉行节约,文化旅游体育与传媒业务活动支出有所减少。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

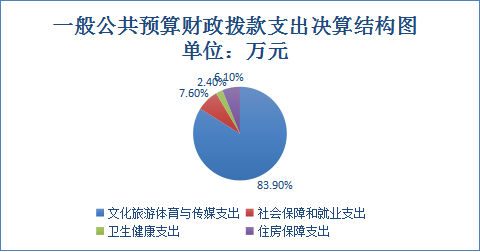

(二)一般公共预算财政拨款支出决算结构情况。

2022年一般公共预算财政拨款支出 138.37 万元,主要用于以下方面:文化旅游体育与传媒支出116.13万元,占 83.90 %;社会保障和就业支出 10.50 万元,占7.60 %;卫生健康支出 3.25万元,占2.40%;住房保障支出 8.50万元,占6.10 %。

(注:数据来源于财决01-1表)

图6:一般公共预算财政拨款支出决算结构)(饼状图)

一般公共预算财政拨款支出决算具体情况。

2022年一般公共预算支出决算数为138.37万元,完成预算 100 %。其中:

1.文化旅游体育与传媒支出207(类)文化和旅游01(款)文化和旅游管理事务14(项):支出决算为116.13万元,完成预算100%,决算数等于预算数。

2.社会保障和就业支出208(类)行政事业单位养老支出05(款)机关事业单位基本养老保险缴费支出05(项):支出决算为7.10万元,完成预算100%,决算数等于预算;社会保障和就业支出208(类)行政事业单位养老支出05(款)机关事业单位职业年金缴费支出06(项):支出决算为3.00万元,完成预算100%,决算数等于预算数。社会保障和就业支出208(类)其他社会保障和就业支出99(款)其他社会保障和就业支出99(项):支出决算为0.4万元,完成预算100%,决算数等于预算数。

3.卫生健康支出210(类)行政事业单位医疗11(款)事业单位医疗02(项):支出决算为3.25万元,完成预算100%,决算数等于预算数。

4、住房保障支出221(类)住房改革支出02(款)住房公积金01(项):支出决算为8.5万元,完成预算100%,决算数等于预算数。

(注:数据来源于财决01-1表和财决08表)

六、一般公共预算财政拨款基本支出决算情况说明

2022年一般公共预算财政拨款基本支出138.37万元,其中:

人员经费81.07万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、奖励金、住房公积金支出等。

公用经费57.30万元,主要包括:办公费、印刷费、水费、电费、邮电费、差旅费、维修(护)费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费支出等。

(注:数据来源于财决07表和财决08-1表)

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2022年“三公”经费财政拨款支出决算为0.24万元,完成预算60%;较上年减少0.16 万元,下降 40 %。决算数小于预算数的主要原因是:压缩开支,厉行节约,文化旅游体育与传媒支出业务活动有所减少,接待人次减少。

(注:上述“预算”口径为全年预算数)

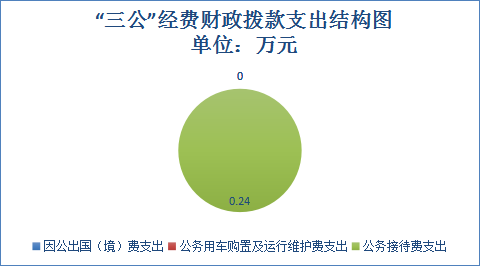

(二)“三公”经费财政拨款支出决算具体情况说明

2022年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0 %;公务用车购置及运行维护费支出决算 0 万元,占0%;公务接待费支出决算 0.24万元,占100%。具体情况如下:

(图7:“三公”经费财政拨款支出结构)(饼状图)

1、因公出国(境)经费支出0万元,年初预算为0万元。全年安排因公出国(境)团组0个,出国(境)0人。因公出国(境)支出决算与2021年0万元持平。主要原因是:不涉及出国(境)业务,年初未安排预算。

2、公务用车购置及运行维护费支出0万元,完成预算0 %。公务用车购置及运行维护费支出决算与2021年0万元持平。主要原因是:无公务用车,年初未预算。

其中:公务用车购置费支出0万元。全年按规定更新购置公务用车0辆,其中:轿车0辆、金额0万元,越野车0辆、金额0万元,小型载客汽车0辆、金额0万元,大中型载客汽车0辆、金额0万元,其他车型0辆、金额0万元。截至2022年12月底,本部门共有公务用车0辆,其中:轿车0辆、越野车0辆、小型载客汽车0辆、大中型载客汽车0辆、其他车型0辆。

公务用车运行维护费支出0 万元。主要原因是:无公务用车,年初未预算,未产生公务用车燃料费、维修费、过路过桥费、保险费等支出。

3.公务接待费支出 0.24万元,完成预算 60 %。公务接待费支出决算比2021年减少0.16 万元,下降 40 %。主要原因是:压缩开支、厉行节约,文化旅游体育与传媒业务活动支出有所减少。其中:国内公务接待支出 0.24 万元。主要用于公务接待的用餐费。国内公务接待 8次,25人次,共计支出0.24万元,具体内容包括:白龙湖旅游资源调研检查用餐0.06万元、白龙湖钓鱼平台整治工作用餐0.04万元、白龙湖环境治理工作用餐等0.14万元。外事接待支出 0万元,外事接待 0人,共计支出 0 万元。

八、政府性基金预算支出决算情况说明

2022年政府性基金预算拨款支出 0万元。

九、国有资本经营预算支出决算情况说明

2022年国有资本经营预算拨款支出0 万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2022年,机关运行经费支出 0 万元,与2021年决算数持平为0万元。主要原因是:青川县白龙湖保护与发展中心是事业单位,2022年未发生机关运行经费。

(注:数据来源于财决附03表)

(二)政府采购支出情况

2022年,政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的 0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0 %,因为无政府采购。

(注:数据来源于财决附03表)

(三)国有资产占有使用情况

截至2022年12月31日,共有车辆0辆,其中:副部(省)级及以上领导用车0辆、主要领导干部用车0辆、机要通信用车 0辆、应急保障用车0辆、执法执勤用车0辆、特种专业技术用车 0辆、离退休干部用车0辆、其他用车0辆。单价100万元(含)以上设备0台(套)。

(注:数据来源于财决附03表)

(四)预算绩效管理情况。

根据预算绩效管理要求,我中心在2022年度预算编制阶段, 按要求对2022年部门整体支出开展绩效自评,从评价情况来看,我中心根据2022年年初工作规划和重点工作,围绕县委、县政府中心工作,积极履职, 强化管理,较好地完成了年度工作目标任务。部门整体支出情况良好,从预算到执行及信息公开,都严格按相关制度要求进行,全年收支平衡,有效保证了机构运转,圆满完成了上级下达的目标任务,得到了政府部门和社会公众的认可。通过加强预算收支管理,不断建立健全内部管理制度,梳理内部管理流程,部门整体支出管理情况得到提升,我中心组织对整体支出开展绩效自评,绩效自评详见(第四部分)附件,《2022年青川县白龙湖保护与发展中心部门整体绩效评价报告》。

第三部分 名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.年初结转和结余:指以前年度尚未完成、结转到本年度有关规定继续使用的资金。

3.年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

4.文化旅游体育与传媒支出207(类)文化和旅游01(款)文化和旅游管理事务14(项):指单位的基本支出。

5.社会保障和就业支出208(类)行政事业单位养老支出05(款)机关事业单位养老保险支出05(项):指单位缴纳的基本养老保险支出。

6.社会保障和就业支出208(类)行政事业单位养老支出05(款)机关事业单位职业年金缴费支出06(项):指单位职业年金缴费支出。

7.卫生健康支出210(类)行政事业单位医疗11(款)事业单位医疗02(项):指单位医疗保险缴费支出。

8.住房保障221(类)住房改革支出02(款)住房公积金01(项):指按规定比例为职工缴纳的住房公积金。

9.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

10.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

11.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际差旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

第四部分 附件

附件

青川县白龙湖保护与发展中心关于2022年部门整体支出绩效评价工作的报告

根据《关于开展2023年部门财政支出绩效评价工作》青财〔2023〕84号文件精神,我中心对2022年部门整体支出开展了绩效管理自评工作,现将有关情况报告如下:

一、部门(单位)概况

(一)机构组成

青川县白龙湖保护与发展中心属一级预算事业单位,无下属二级预算单位。

(二)机构职能

1.宣传、贯彻、执行党和国家、省、市关于自然保护地、风景名胜区、水库湖泊保护与发展方面的法律法规和方针政策以及县委、县政府有关的决策部署。

2.根据《广元市白龙湖风景名胜区总体规划》和《广元市白龙湖亭子湖保护条例》,拟订青川县白龙湖风景名胜区的发展规划、资源保护、政策措施并组织实施;按照有关规定设置和管理景区界标;统筹白龙湖风景名胜区内的旅游相关公共设施的管理和维护。

3.根据《四川省风景名胜区建设管理办法》和《广元市风景名胜区管理办法》制定和实施青川县白龙湖风景名胜区的各项规章制度,承担风景名胜区的各项保护与发展职能。

4.负责白龙湖风景名胜区的科教宣传和保护工作,配合相关部门对白龙湖风景名胜区资源进行调查登记、监测并建立档案、设置保护标志;负责景区内生态资源、人文景观和珍稀、稀有资源的保护与发展工作。

5.承担编制、储备、开发旅游项目和景区打造工作,开展旅游项目招商引资和宣传营销工作;负责对景区文化旅游资源进行普查,负责旅游数据统计上报工作,指导景区内旅游经营活动。

6.负责统筹协调木鱼镇、观音店乡、骑马乡、沙州镇、姚渡镇等5个乡镇的旅游业发展,组织协调有关部门指导5个乡镇辖区内的旅游资源开发、旅游项目规划建设、旅游安全、旅游应急救援、旅游环境综合治理工作;配合县文化旅游和体育局指导5个乡镇辖区内涉旅项目的招商 引资及项目实施工作,并对5个乡镇辖区内旅游设施和旅游服务功能配套提出改进意见;配合县文化旅游和体育局指导5个乡镇辖区内依法成立旅游行业组织,协助开展旅游从业人员职业道德教育和业务培训;参与指导片区旅游营销工作。

7.负责职责范围内的安全生产、应急管理、环境卫生整治、从业人员技能培训等工作。

8.负责景区综合巡查工作,巡查景区建设项目和环境保护,对巡查发现破坏水资源、采伐和毁坏护岸林、排放污水废水、损坏各类景观等违法行为,及时向有关部门报告,按有关规定协助有关部门开展行政执法工作。

9.负责白龙湖风景名胜区水域防污保洁工作。

10.完成县委、县政府交办的其他事项。

(三)人员概况

白龙湖保护与发展中心事业编制7人,其中:主任1名、副主任2名。2022年在职人员7人,其中:主任1名、副主任2名。

二、部门财政资金收支情况

(一)部门财政资金收入情况

2022年白龙湖保护与发展中心财政资金收入138.37万元,其中:一般公共预算财政拨款收入138.37万元,占100%。

(二)部门财政资金支出情况

2022年白龙湖保护与发展中心财政资金支出138.37万元,其中:一般公共预算财政拨款支出138.27万元,占100%。

三、部门整体预算绩效管理情况

(一)部门预算项目绩效管理

一是按照国家财经制度、法规要求,中心各项财务收支活动都纳入了部门统一管理、统一核算,并接受监督,各项支出均应严格遵守事业单位经费规定执行;二是认真组织会计核算、办理会计业务,正确编制会计报表;三是中心各项开支均需出具合法、规范、有效的原始发票或原始凭证,严禁“白条”报销,原始凭证必须由报销人、经办人签名,按规定审批程序批准后报销。四是加强现金管理,不得“坐支”,加强支票管理,出纳、会计各尽其职,互相制约;五是要求财务人员要以身作则、奉公守法,认真贯彻国家各项改革措施,既要维护国家和集体利益,又要维护职工的切身利益;六是会计人员做好会计档案管理工作,每年要及时将各类会计账、证、表等资料分类装订,立卷归档;七是对违反财务制度和违反财务纪律的开支,财务人员有权拒绝办理,对违反财务制度和无特殊理由并未经领导批准的超标准支出,财务人员有权拒绝报销;八是各类支出按规定提出申请,经中心分管财务领导批准后方可执行。5000元(含5000元)以上项目支出,需经中心班子成员集体研究决定。

(二)结果应用情况

我中心严格按照规定将各项支出全部纳入单位预算。各项支出由单位财务股室按照批准的预算和有关规定审核办理并严格执行上级财政规定的开支范围及标准,建立健全部门支出管理制度。

(三)自评质量

本中心高度重视绩效管理工作,积极开展绩效自评工作,按时按质向县财政局报送自评考核结果及相关材料,部门整体支出自评得分98分。

四、评价结论及建议

(一)评价结论

2022年,白龙湖保护与发展中心部门支出绩效总体情况较好,圆满完成了各项目标任务。主要体现在:及时、准确地完成了预算编制;预算执行情况较好,未违规支出,支出管理在资金使用及会计核算方面总体规范,制度健全,能够按照相关会计制度和财务管理办法进行核算,账目设置清晰,会计资料及支付依据完整。

(二)存在问题

虽然加强了我中心预算绩效管理工作,牢固树立“讲绩效、重绩效、用绩效”的观念,但在具体工作中也存在一些问题:预算绩效管理工作没有进行系统培训,预算绩效管理的管理水平有待提高。

(三)改进建议

进一步增强绩效管理意识。在管理和使用预算资金过程中,更加突出资金使用绩效,做到“花钱必问效”按照绩效评价原则,开展资金安全性、规范性的监督,确保资金的使用符合绩效管理要求;进一步加强财务人员的预算绩效管理的业务培训,提高绩效管理人员业务水平。

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表